O que é?

É um programa que objetiva atrair novos investimentos, gerar emprego e renda, bem como manter as atividades empresariais, os empregos e a sustentabilidade econômica, visando a manutenção da competitividade das empresas paranaenses por meio de estímulos voltados à infraestrutura, de incentivos fiscais, de fomento e de apoio técnico.

Quais são as premissas do programa?

- O investimento no Estado;

- a geração de empregos;

- a formação e a capacitação de recursos humanos;

- o desenvolvimento tecnológico, a inovação e a diversificação produtiva;

- o incentivo a parcerias e a formação de cadeia de suprimentos dentro do Estado;

- a sustentabilidade econômica;

- o atendimento da legislação ambiental, estadual e nacional;

- a geração de riqueza e de tributos ao Estado;

- a melhoria da competitividade das empresas localizadas no território paranaense;

- fomento ao transporte aéreo de cargas ou de pessoas.

- incremento das atividades portuárias e;

- aeroportuárias no território paranaense.

Tipos de Projetos que se Aplica

- IMPLANTAÇÃO (a instalação de nova unidade);

- EXPANSÃO (o aumento no volume de produção ou de comercialização em unidade já existente)

- DIVERSIFICAÇÃO (a fabricação e a comercialização de novos produtos em unidade já existente) ou;

- REATIVAÇÃO (a retomada de produção de estabelecimento com atividade paralisada junto ao CAD/ICMS do Estado do PR por, no mínimo, 12 meses antes da data do protocolo do requerimento para enquadramento no programa).

Pode copiar benefício concedido por outra UF?

Sim! O Chefe do poder executivo, para consolidação dos projetos, poderá – através de protocolo de intenções – autorizar a adesão às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais concedidos ou prorrogados por outro Estado da Região Sul, nos termos da cláusula décima terceira do Convênio ICMS nº 190/ 2017, e poderá estender a concessão das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais a outros contribuintes estabelecidos no estado, sob as mesmas condições e nos prazos- limites de fruição, nos termos da cláusula décima segunda do Convênio ICMS nº 190/ 2017.

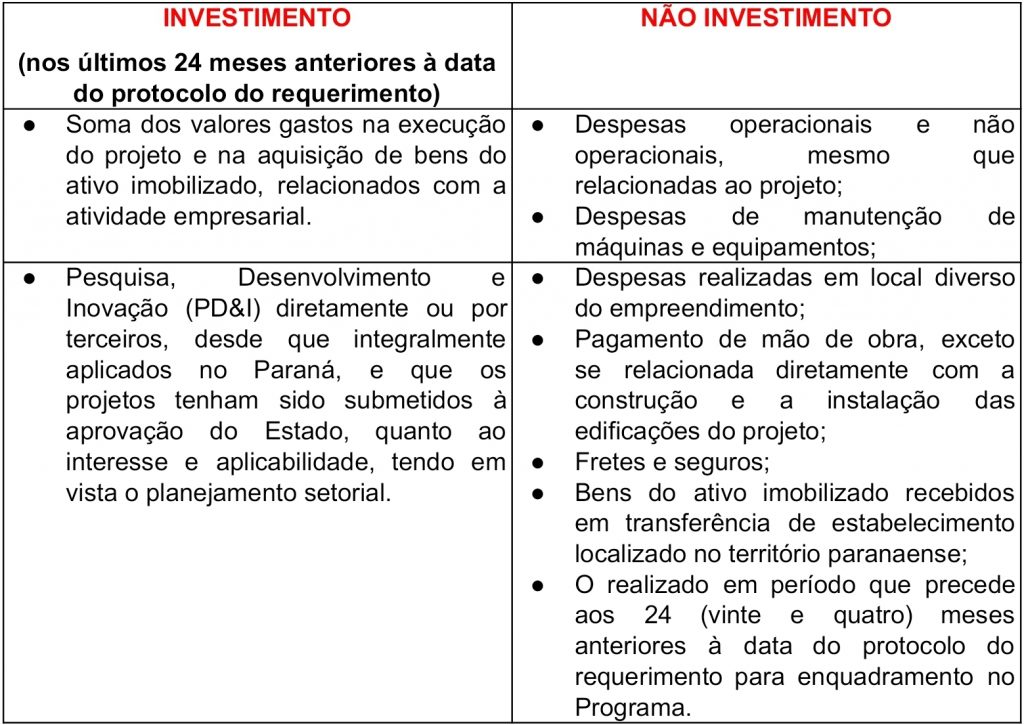

Investimentos Necessários

O que é e o que não é investimento?

Benefícios

Quais são os benefícios para quem adere ao programa?

- Parcelamento do ICMS incremental;

- Diferimento do ICMS nas aquisições de energia elétrica e de gás natural;

- Transferência de créditos de ICMS;

- Crédito presumido em operações de “e-commerce”;

- Redução de base de cálculo na saída interna de Querosene de Aviação – QAV, promovida por distribuidora de combustível com destino a consumo de empresa de transporte aéreo de cargas ou de pessoas (Convênios ICMS 188/2017 e 55/2019).

Resumo dos Benefícios

1 – Do parcelamento do ICMS incremental

O ICMS incremental poderá ser recolhido em duas parcelas pelo prazo de 48 meses, e terá como limite o momento em que a soma dos valores das segundas parcelas atingir o valor do investimento permanente realizado.

A primeira parcela – corresponderá a 10% do ICMS incremental apurado e deverá ser recolhida no mês seguinte ao do período de apuração do ICMS, até o dia estabelecido no calendário de vencimento normal do imposto.

A segunda parcela – corresponderá a 90% do ICMS incremental e deverá ser recolhida no prazo de 48 meses, acrescida de atualização monetária calculada pelo FCA – Fator de Conversação e Atualização Monetária do Estado do Paraná, a partir do mês seguinte ao do período de apuração até a data do vencimento, dispensados outros encargos.

2 – Do Diferimento do ICMS da energia elétrica e do gás natural

Fica diferido o pagamento do ICMS nas operações de fornecimento de gás natural pela Companhia Paranaense de Gás – COMPAGAS, e de energia elétrica por empresa localizada em território paranaense, a estabelecimento industrial enquadrado no Programa na modalidade de implantação ou de reativação.

- O diferimento será estabelecido para até 48 meses e será definido em despacho do Secretário de Estado da Fazenda.

3- Transferência de crédito do ICMS

Poderá ser autorizada a transferência de créditos de ICMS próprio ou recebido de terceiros, habilitados no Sistema de Controle da Transferência e Utilização de Créditos Acumulados – SISCRED nas hipóteses previstas nos incisos I e II do art. 41 do Regulamento do ICMS, para uma conta mantida no SISCRED, denominada “Conta Investimento”.

O investidor com crédito acumulado na “Conta Investimento” poderá transferi-los a outros contribuintes credenciados no SISCRED, nas aquisições, em operações internas, para uso exclusivo no projeto de investimento, a título de pagamento de:

I – bens do ativo imobilizado, inclusive peças e partes de máquinas, exceto veículos produzidos em outras unidades federadas;

II – material destinado a obra de construção civil do empreendimento.

A transferência deverá respeitar os termos estabelecidos em Resolução do Secretário de Estado da Fazenda.

4 – Crédito presumido em operações de E-COMMERCE

Ao estabelecimento que operar exclusivamente na modalidade de comércio eletrônico, “e-commerce”, poderá ser concedido crédito presumido relativamente às operações interestaduais tributadas que destinem mercadorias a consumidor final, pessoa física ou jurídica não contribuinte do imposto, para as saídas realizadas até 31 de dezembro de 2022, nos seguintes limites e condições:

I- nas operações sujeitas às alíquotas de 7% (sete por cento) e de 12% (doze por cento), no montante que resulte em carga tributária efetiva mínima correspondente a 2% (dois por cento) do valor da operação;

II- nas operações com mercadorias sujeitas à alíquota de 4% (quatro por cento), no montante que resulte em carga tributária efetiva mínima correspondente a 1% (um por cento) do valor da operação

- Importante: Nas operações de “e-commerce”, o montante mínimo de investimento exigido será de R$ 360.000,00 (trezentos e sessenta mil reais)

5 – Incremento das atividades Portuárias e aeroportuárias no PR (Produtos importados)

Ao estabelecimento paranaense que realizar operações de revenda de mercadoria importada por meio de portos e aeroportos paranaenses, com desembaraço aduaneiro no Estado, poderá ser concedido crédito presumido do ICMS nos seguintes limites e condições:

I- nas operações de saídas interestaduais:

a) carga tributária efetiva mínima correspondente a 1,5% do valor da operação, quando sujeita à alíquota de 4%;

b) carga tributária efetiva mínima correspondente a 2,5 do valor da operação, quando sujeita à alíquota de 7%;

c) carga tributária efetiva mínima correspondente a 2,5% do valor da operação, quando sujeita à alíquota de 12%;

II – nas operações internas realizadas entre contribuintes, com bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista Camex, no montante que resulte em carga tributária efetiva mínima correspondente a 2,5% do valor da operação;

III – nas demais operações internas destinadas a contribuintes, de no máximo 2,5% do valor da operação.

- IMPORTANTE:

Para a concessão do crédito presumido:

a)o montante mínimo de investimento exigido será de R$ 360.000,00 (trezentos e sessenta mil reais);

b) será diferido o ICMS devido por ocasião do desembaraço aduaneiro da mercadoria importada, devendo o despacho do Secretário de Estado da Fazenda que autorizar o enquadramento no Programa Paraná Competitivo estabelecer a etapa em que o ICMS deverá ser recolhido.