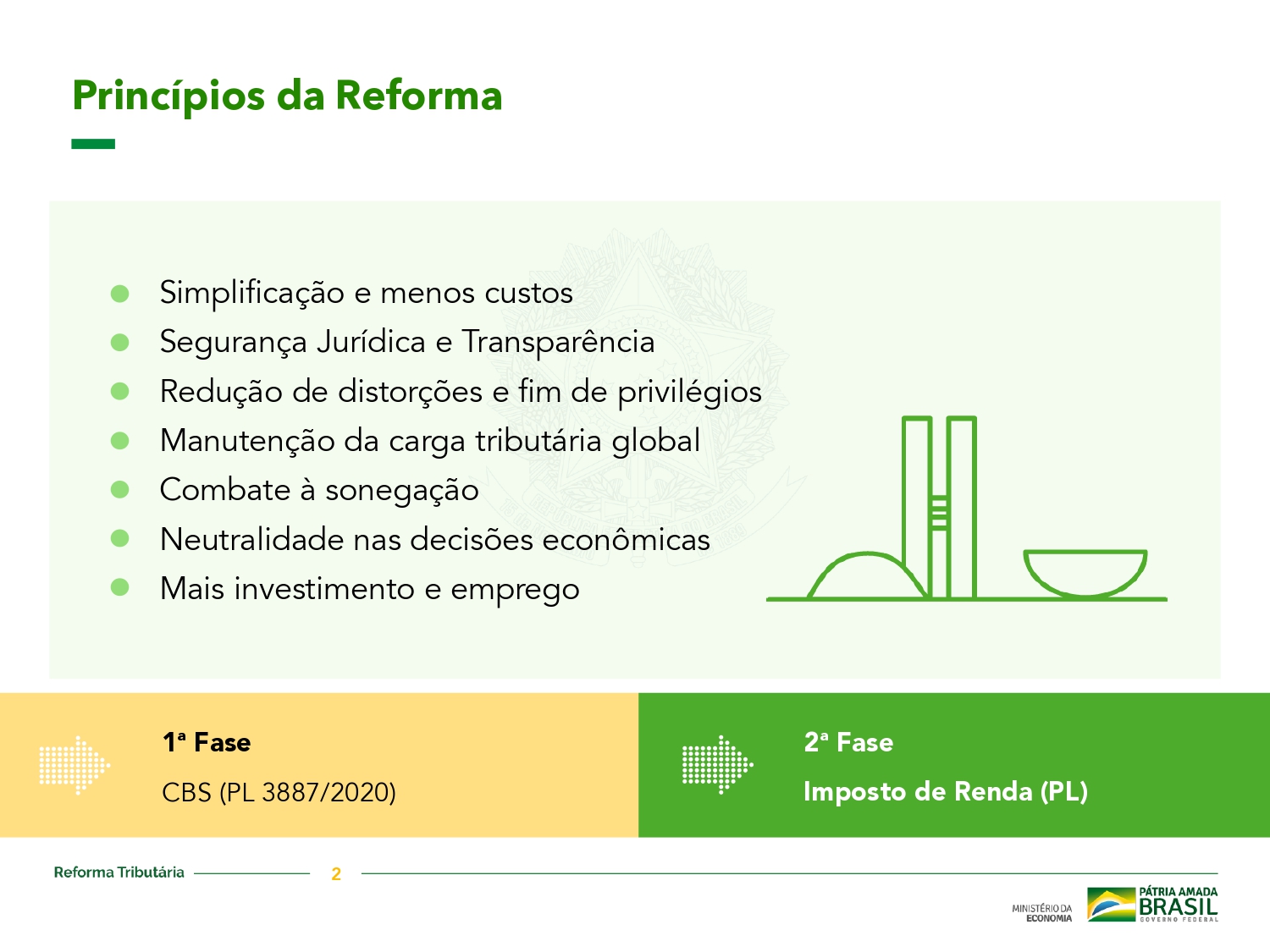

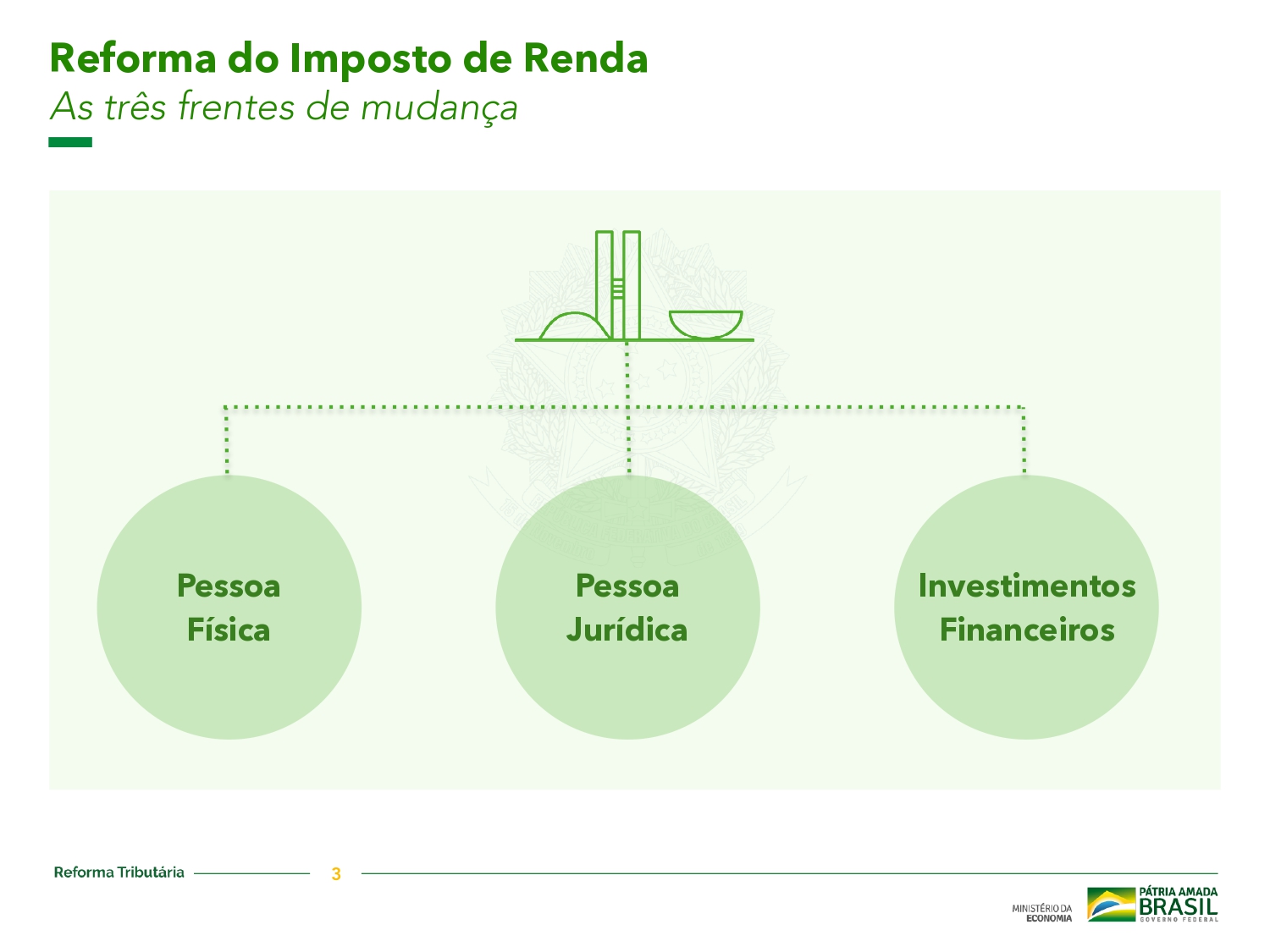

O ministro da Economia, Paulo Guedes, entregou, no dia 25/06/2021, ao presidente da Câmara dos Deputados, Arthur Lira, a segunda fase da Reforma Tributária. O Projeto de Lei trata da Reforma do Imposto de Renda para Pessoas Físicas, para Empresas e Investimentos. Segundo o Governo, a mudança trará simplificação e menos custo, redução de distorções e fim de privilégios sem reduzir as arrecadações da União.

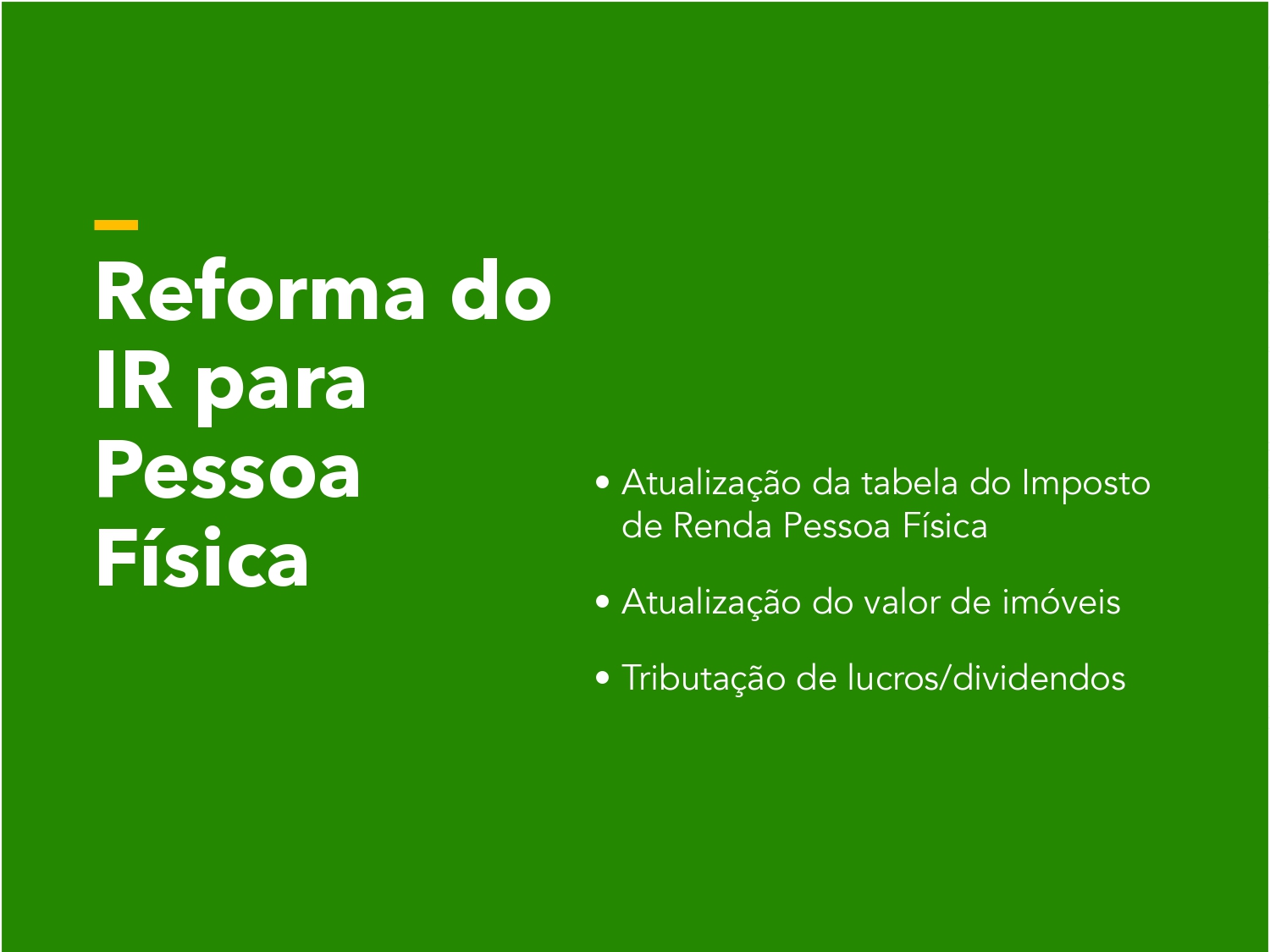

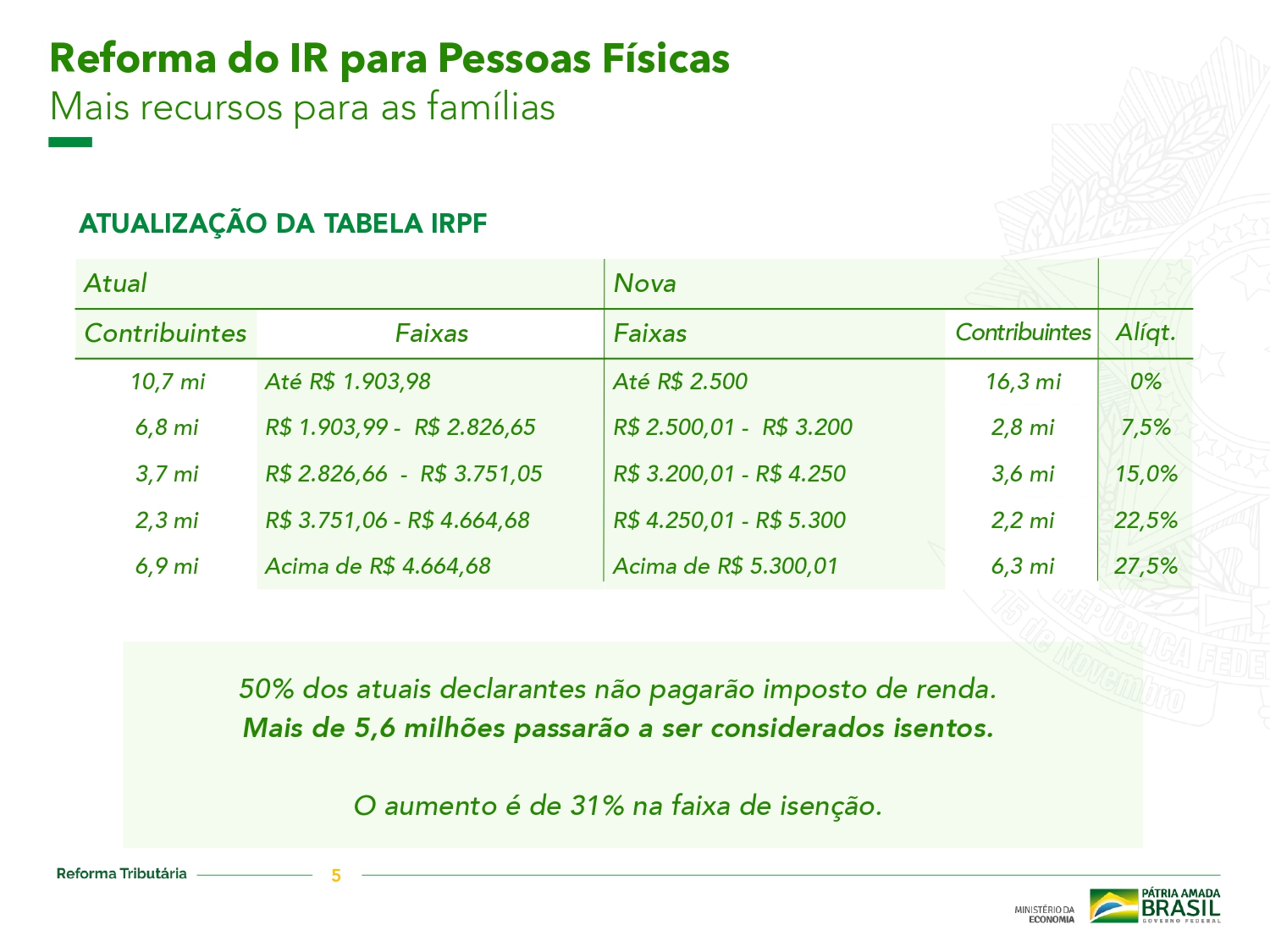

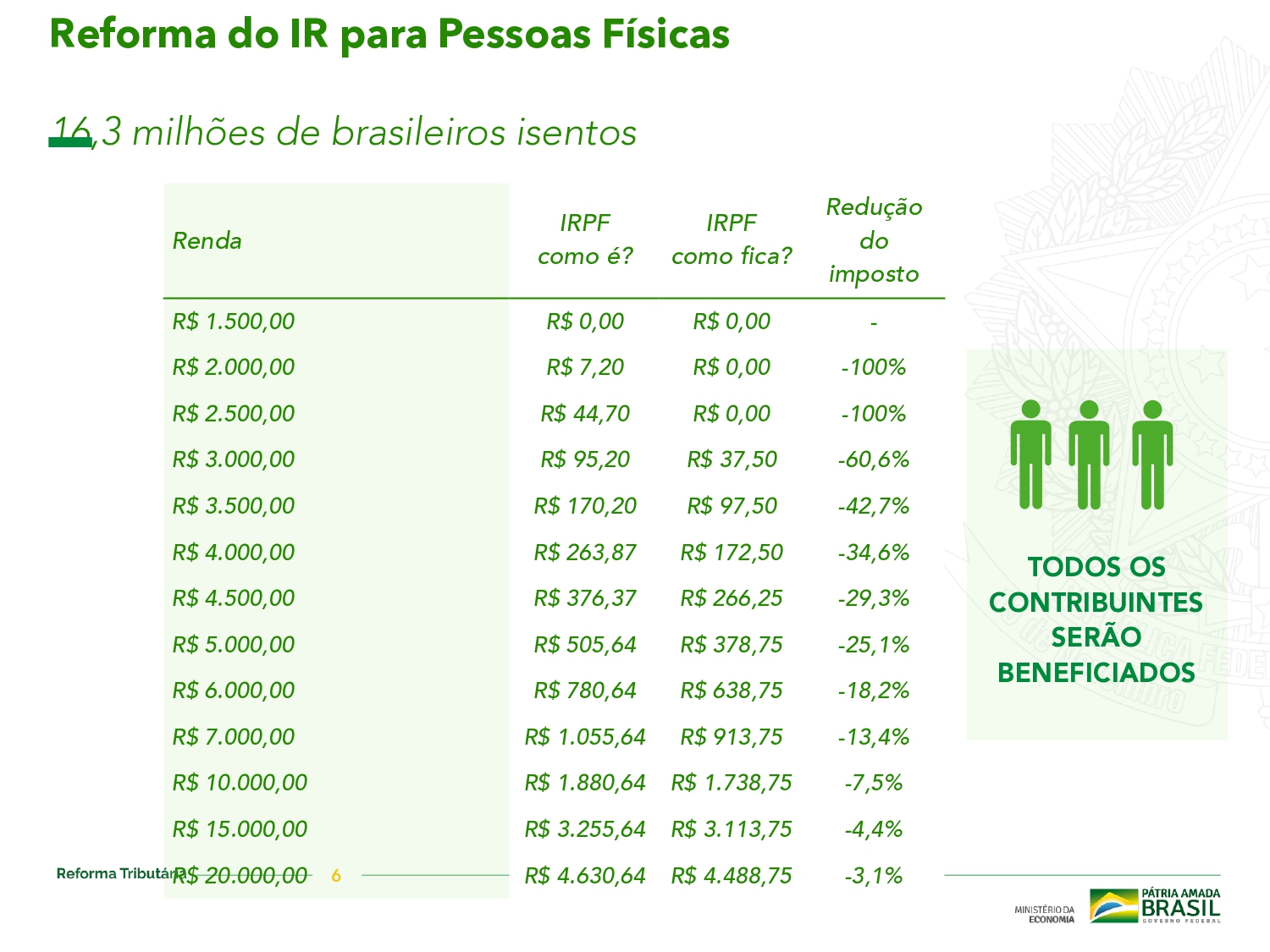

Pela proposta, a isenção de Imposto de Renda para Pessoa Física será atualizada para quem recebe salário mensal de até R$ 2,5 mil. Hoje, a isenção é para quem tem salário de até R$ 1,9 mil. De acordo com o Ministério da Economia, essa mudança fará com que o número de brasileiros que deixarão de pagar o imposto de renda suba de 10,8 milhões para 16 milhões.

A alíquota de 27,5%, por exemplo, que hoje é aplicada para quem tem salário a partir de R$ 4.664,68, só incidirá para quem recebe a partir de R$ 5.300,01.

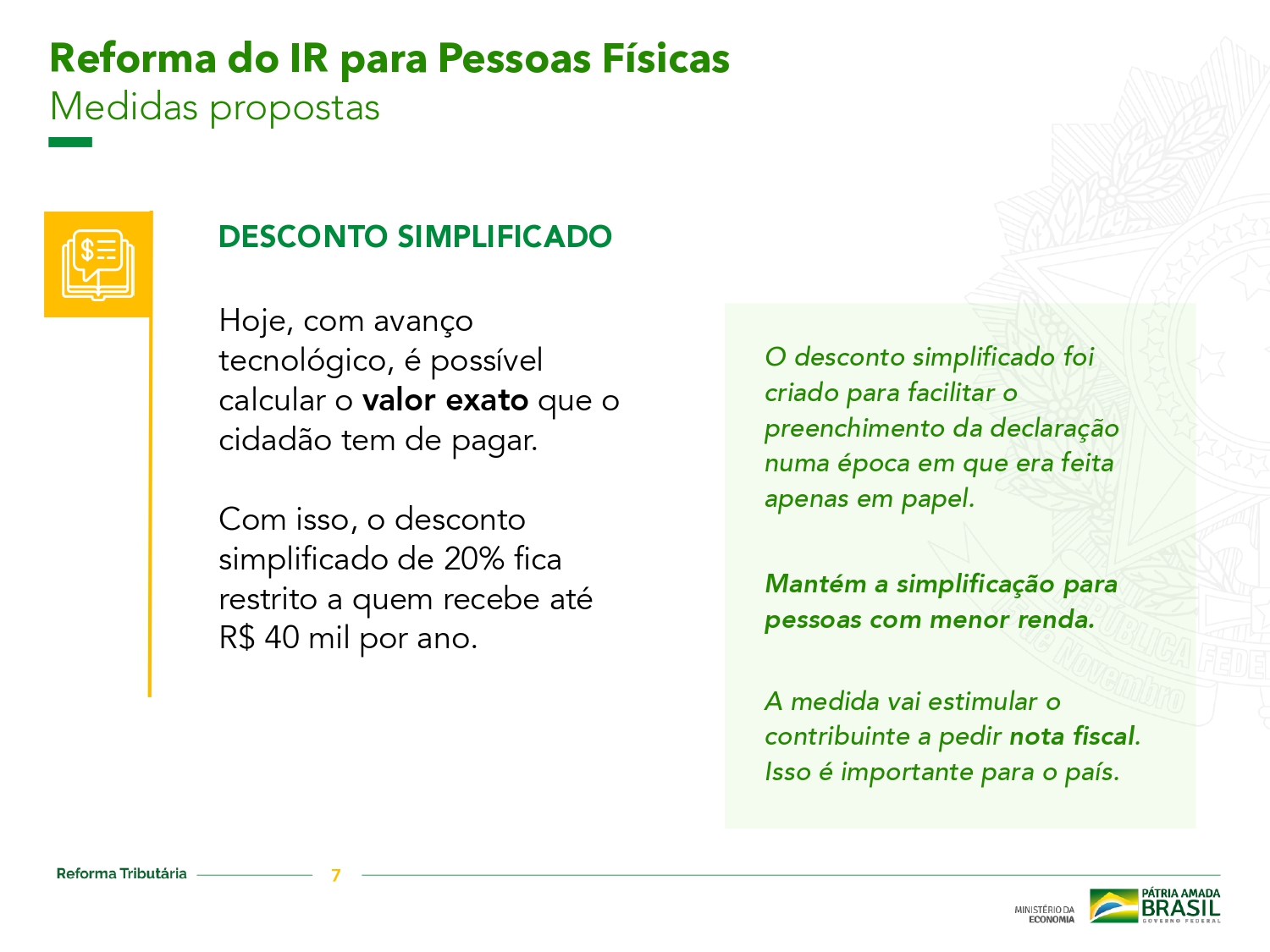

Outra mudança está no desconto simplificado, que fixa em 20% o percentual de imposto de renda, independentemente do valor recebido. No projeto apresentado pelo Governo, essa opção fica restrita a quem recebe até R$ 40 mil por ano.

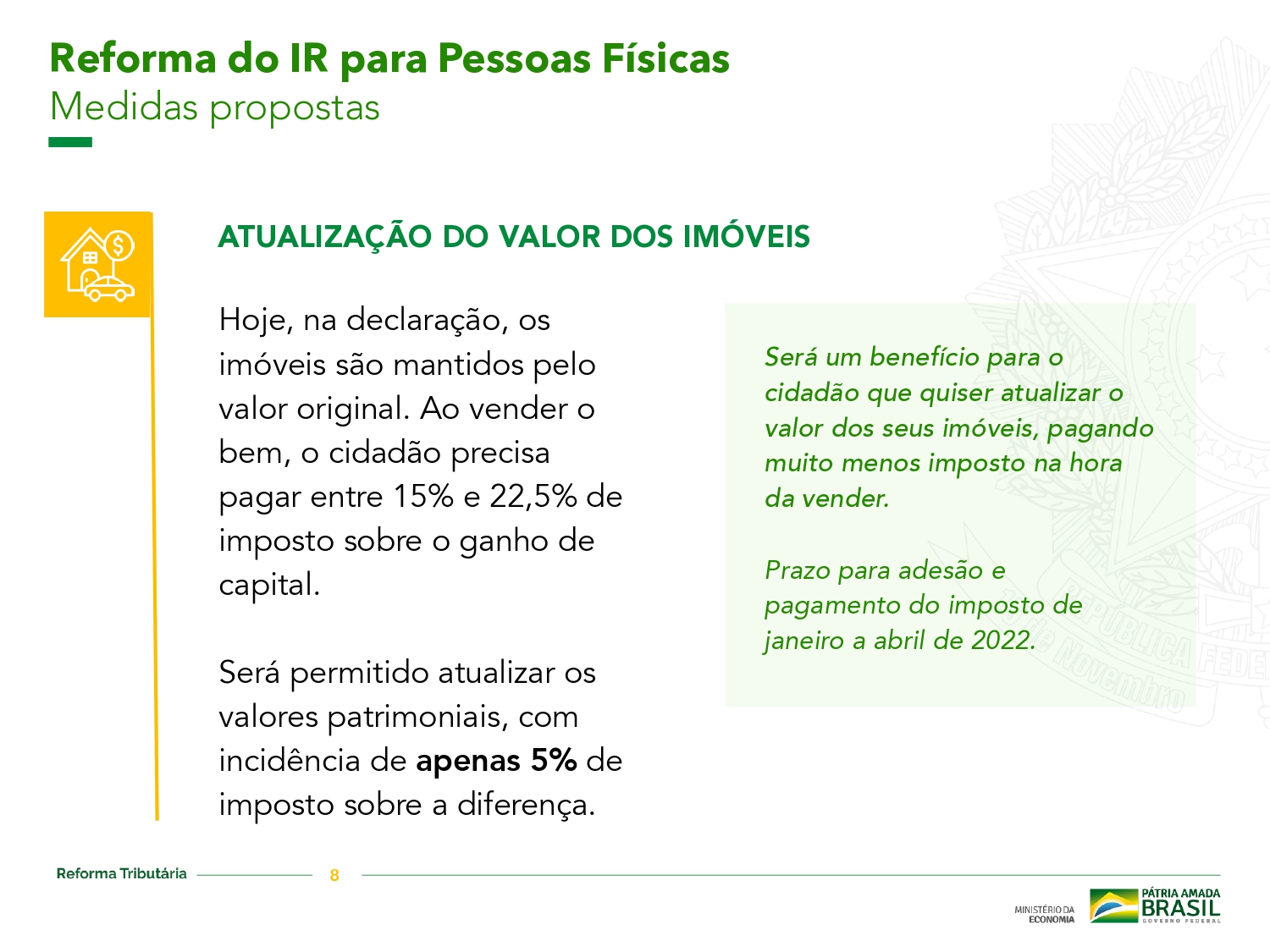

A proposta permitirá ainda que o contribuinte faça a atualização dos valores dos imóveis. Hoje, na declaração, os imóveis são mantidos pelo valor original. Ao vender o bem, o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho de capital. Com a mudança, será permitido atualizar os valores patrimoniais, com incidência de apenas 5% de imposto sobre a diferença.

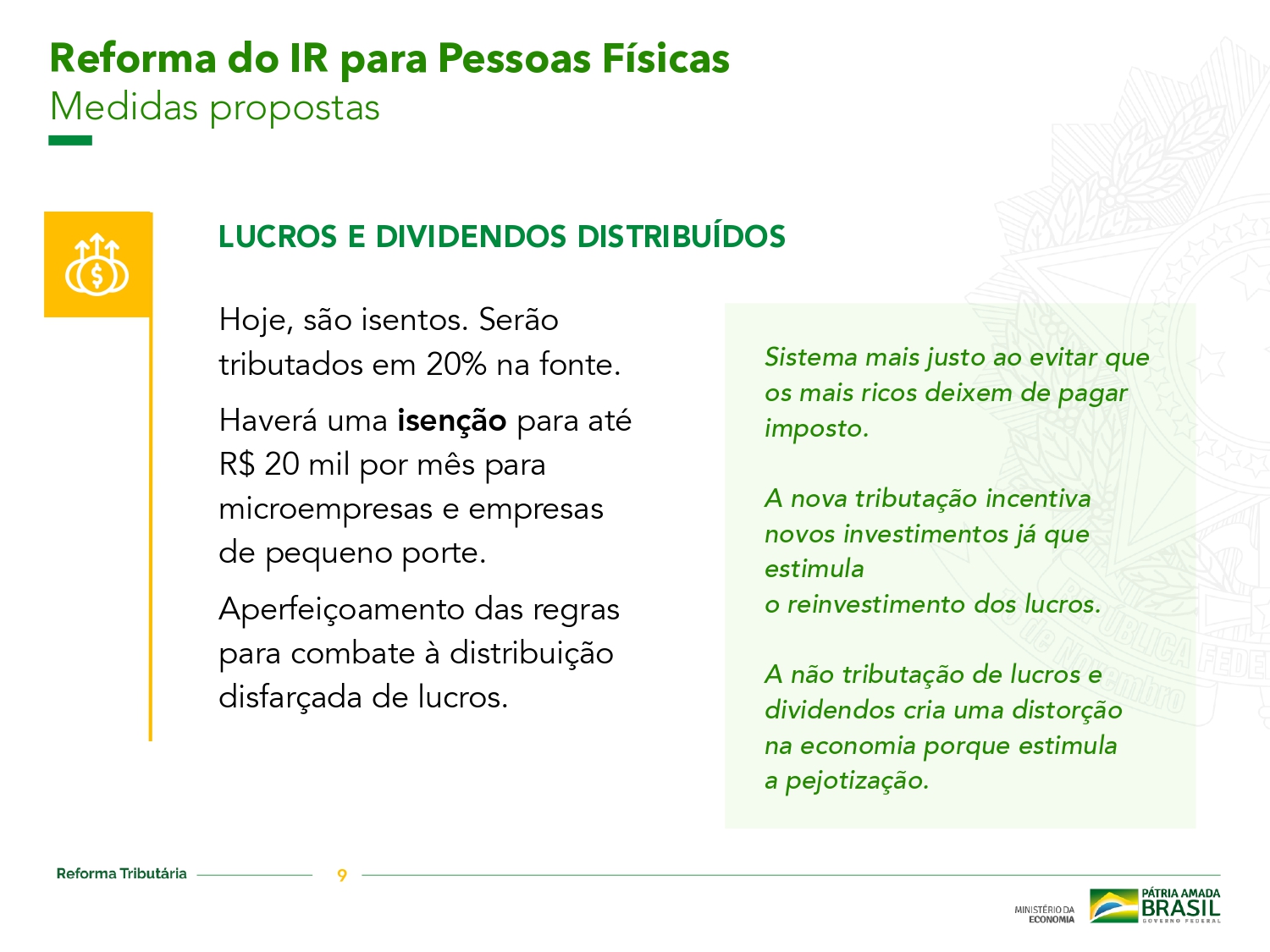

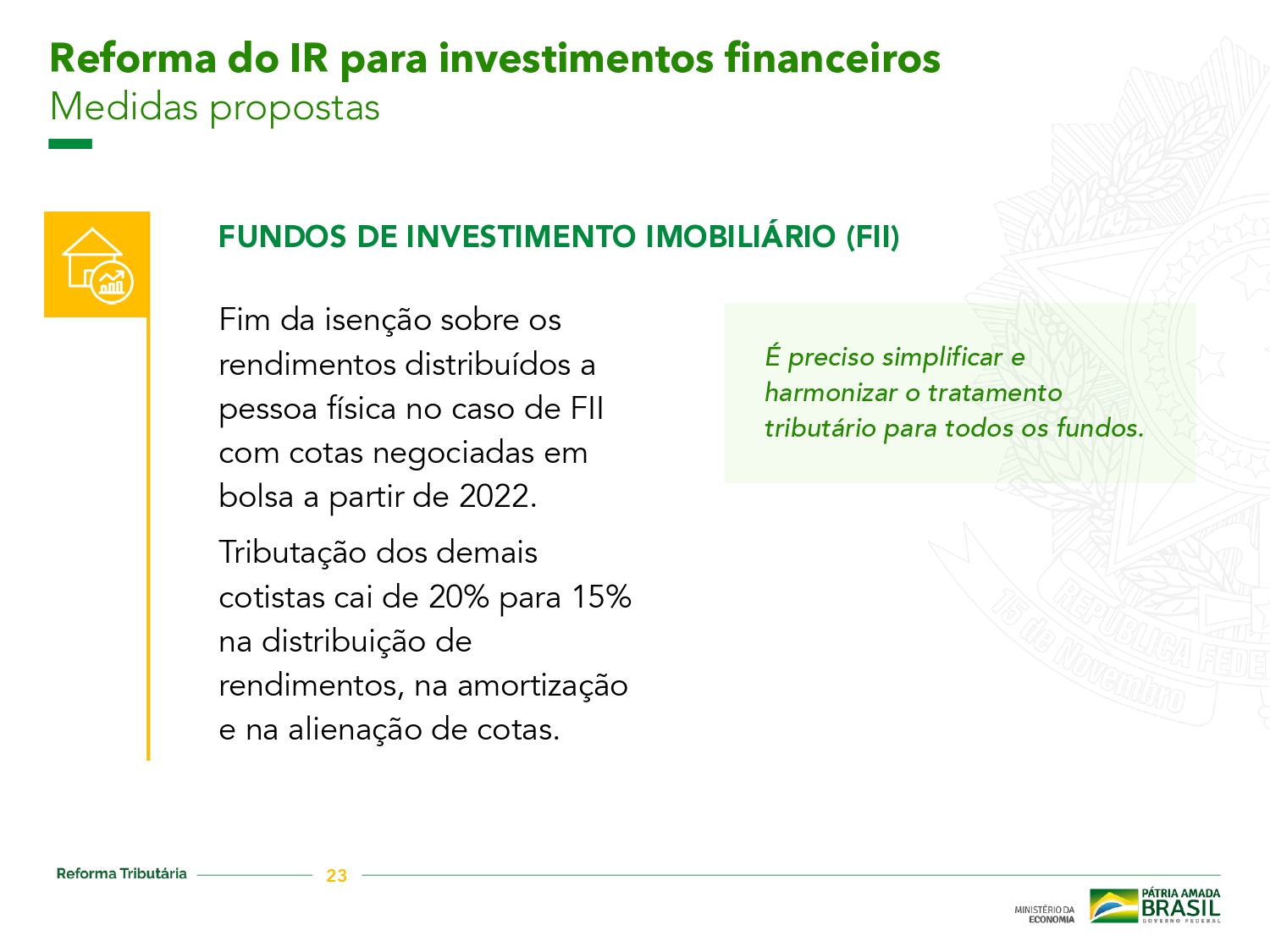

O projeto também contempla a tributação de lucros e dividendos recebidos de participação societária em empresas. Até agora, essas receitas eram isentas de imposto de renda, mas, pelo projeto, serão tributadas na fonte em 20%. Haverá uma isenção para até R$ 20 mil por mês para microempresas e empresas de pequeno porte.

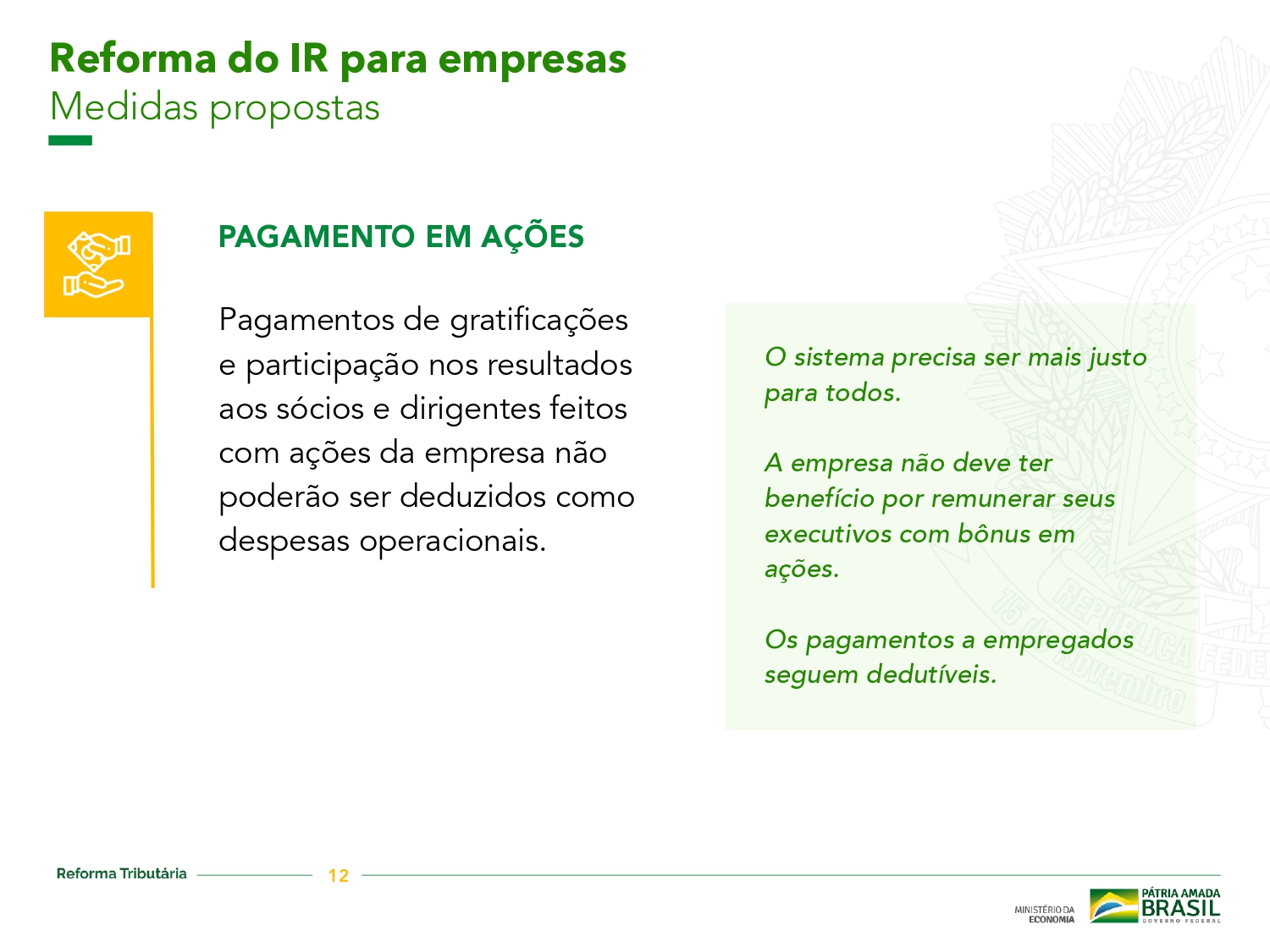

Já para as empresas, a reforma do imposto de renda permitirá redução da alíquota geral do imposto de renda em duas etapas: dos atuais 15% para 12,5% em 2022, e 10% a partir de 2023. O adicional de 10% para lucros acima de R$ 20 mil por mês permanece. Os pagamentos de gratificações e participação nos resultados aos sócios e dirigentes feitos com ações da empresa não poderão ser deduzidos como despesas operacionais.

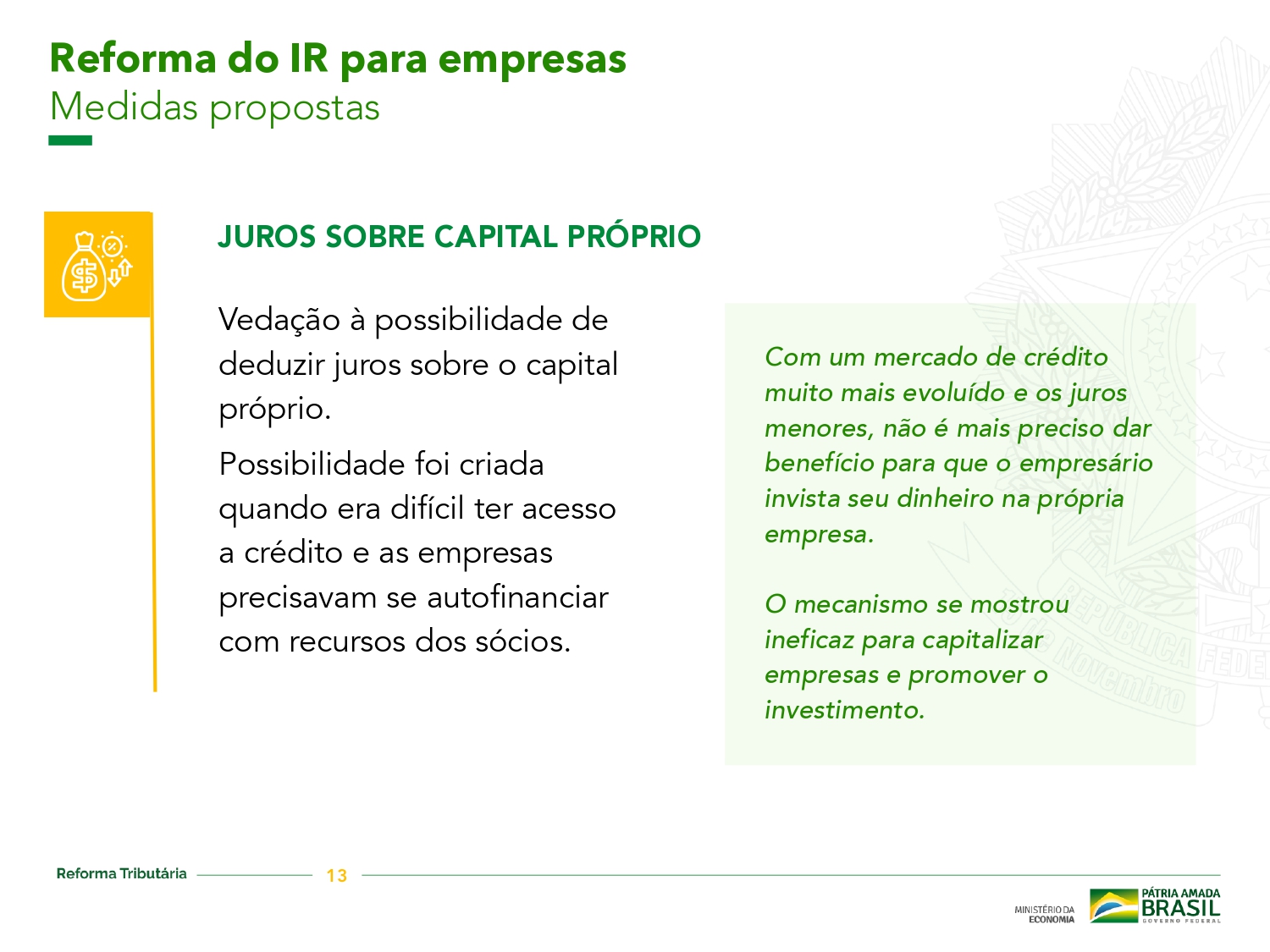

A proposta também veda a possibilidade de deduzir juros sobre o capital próprio. Essa possibilidade foi criada quando era difícil ter acesso a crédito e as empresas precisavam se autofinanciar com recursos dos sócios.

O projeto traz ainda novas regras para a reorganização de empresas e tributação do ganho de capital na venda de participações societárias. A medida impedirá o aproveitamento indevido de deduções na venda das participações societárias.

A proposta também cria regras claras para apuração do ganho de capital em alienações indiretas de ativos no Brasil por empresas no exterior. Atualmente, pode haver uma empresa intermediária na venda de ativos para pagar menos imposto.

As companhias deverão ainda fazer a apuração trimestralmente do IRPJ e a CSLL. Hoje, há duas opções: trimestral e anual. Empresas com tributação anual precisam apurar e pagar estimativas mensalmente. Com o projeto de lei, será permitido compensar 100% do prejuízo de um trimestre nos três seguintes. As empresas poderão fazer a aproximação das bases cálculos de IRPJ e CSLL.

Fonte: Governo Federal

Abaixo, segue o resumo da apresentação realizada pelo Ministro Paulo Guedes, logo após ter levado o texto ao presidente da Câmara. Confira: