Através da versão 3.0.9 foi publicada a nova versão do guia prático da EFD ICMS-IPI, dentre as diversas alterações trazidas pela nova versão, destacamos a versão simplificada do Bloco K do SPED Fiscal, lembrando que tendo em vista a complexidade/confusão da escrituração do BLOCO K, a lei da Liberdade Econômica (Lei n° 13.874/2019), veio com a promessa de melhorar este cenário, ou seja, de simplificá-lo, o que ocorreu somente agora com a publicação da versão 3.0.9.

Voltando um pouco no tempo, em setembro de 2.021, através da publicação do Ato COTEPE 62/2021 foi estabelecido novo leiaute do SPED Fiscal, para o ano 2022, com a versão 3.0.7 do Guia Prático e, novamente os contribuintes se frustraram, pois aguardavam uma nova versão para o BLOCO K, que viesse simplificar a sua escrituração, tendo em vista que para grande parte dos contribuintes o preenchimento completo ocorreria já neste ano de 2.022. Assim, com a publicação do Ato COTEPE 62/2021, ocorreu apenas exclusão do registro 0210 (lista técnica do produto), o que já estava dispensado no Estado do PR desde 11/2018, com a publicação do Boletim Informativo nº 030/2018 em 31/10/2018 pela SEFAZ-PR, retirando o registro que trata do consumo específico padronizado do Livro de Registro da Produção e do Estoque – Bloco K.

Entretanto, no dia 29/03/2022, foi publicada a nova versão do Guia Prático da EFD ICMS IPI, a versão 3.0.9 e a Nota Técnica 2022.001 v1.0 com vigência a partir de janeiro/2023, com as alterações mencionadas abaixo, dentre as quais destacamos as alterações contidas nos itens 3 e 4, sobre a escrituração simplificada do BLOCO K, vejamos:

- Alteração na regra de validação dos campos 12 a 15 do Registro C176: retirada da exigência de valor maior que “0” (zero).

- Alteração na regra de validação do campo 14 do Registro C176: inclusão da exigência do campo COD_RESP_RET igual a “2 – Remetente Indireto”.

- Inclusão do registro K010 – REGISTRO K010: INFORMAÇÃO SOBRE O TIPO DE LEIAUTE (SIMPLIFICADO /COMPLETO)

Este registro indica o tipo de leiaute que o contribuinte adotou na informação do bloco K, vejamos:

Indicador de tipo de leiaute adotado:

0 – Leiaute simplificado

1- Leiaute completo

4. Inclusão do registro K010 – REGISTRO K010: INFORMAÇÃO SOBRE O TIPO DE LEIAUTE (SIMPLIFICADO /COMPLETO)

- A QUEM SE APLICA

Inicialmente, cumpre destacar que conforme consta no § 7º da Cláusula Terceira do Ajuste SINIEF 02/2009, a escrituração do BLOCO K é obrigatória a partir das datas mencionadas no incisos I a III, vejamos:

7º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a partir:

I – para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00:

a) de 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K 200 e K 280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

b) de 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

c) de 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

d) da implementação do sistema simplificado para a escrituração do Bloco K, de que trata o parágrafo único do artigo 16 da Lei n° 13.874, de 20 de setembro de 2019, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) da implementação do sistema simplificado para a escrituração do Bloco K, de que trata o parágrafo único do artigo 16 da Lei n° 13.874/19, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE;

II – de 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00, com escrituração completa conforme escalonamento a ser definido;

III – de 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

Diante disto, as alterações relacionadas ao BLOCO K constantes na nova versão do Guia Prático, fazem referência a simplificação definida pela Lei da Liberdade Econômica, bem como, no §13 da cláusula terceira do Ajuste Sinief 02/2009 transcrito a seguir:

“§ 13. A simplificação de que tratam as alíneas “d” e “e”, do inciso I do § 7° desta cláusula, quando disponível:

I – poderá ser adotada pelos contribuintes elencados nas alíneas “b” e “c” do mesmo inciso;

II – implica a guarda da informação para a escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.”.

Assim, a escrituração de forma simplificada se aplica aos estabelecimentos industriais com faturamento anual igual ou superior a R$ 300.000.000,00, classificados na divisão 23 e nos grupos 294 e 295 da CNAE, bem como, os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE, consoante o disposto nas alíneas “d” e “e” do inciso I do § 7° da cláusula terceira do Ajuste SINIEF 02/2009, vejamos:

d) da implementação do sistema simplificado para a escrituração do Bloco K, de que trata o parágrafo único do artigo 16 da Lei n° 13.874, de 20 de setembro de 2019, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) da implementação do sistema simplificado para a escrituração do Bloco K, de que trata o parágrafo único do artigo 16 da Lei n° 13.874/19, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE;

Importante desacatar que os demais estabelecimentos (CNAE´s), mencionados nos inciso II e III do § 7º da Cláusula Terceira do Ajuste SINIEF 02/2009 supracitados, até o presente momento, entregam apenas os Registros K200 e K280, sem escalonamento definido para entrega da escrituração completa.

- LEIAUTE SIMPLIFICADO

A entrega do BLOCO K simplificado, terá origem com a informação escolhida pelo informante no novo registro, o Registro K010, através do qual será escolhida a forma do leiaute, ou seja, completo ou simplificado, vejamos:

- REGISTRO K010: INFORMAÇÃO SOBRE O TIPO DE LEIAUTE (SIMPLIFICADO /COMPLETO)

Este registro indica o tipo de leiaute que o contribuinte adotou na informação do Bloco K.

Observação: obrigatoriedade a partir de 2023

Nível hierárquico – 2

Ocorrência – um por Arquivo

Campo 01 (REG) – Valor Válido: [010]

Validação: Registro obrigatório se o campo 02 (IND_MOV) do registro K001 estiver informado com “0 – Bloco com dados informados”

- DATA DE VIGÊNCIA DO LEIAUTE SIMPLIFICADO

A partir de 01/01/2023, os contribuintes poderão entregar o BLOCO K com a opção de leiaute completo ou simplificado de acordo com as condições estabelecidas no Ajuste Sinief 02/09.

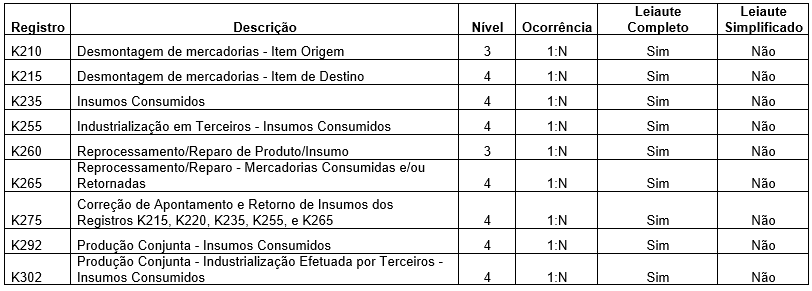

Destacamos, que a opção de entrega do BLOCO K com o leiaute simplificado, significa que alguns registros deixarão de ser entregues, conforme se observa da tabela abaixo, vejamos:

Registros Dispensados com a Opção de Entrega Simplificada:

Importante destacar que, conforme mencionado no inciso II, do § 13º da Cláusula Terceira do Ajuste SINIEF 02/2009 a opção pelo leiaute simplificado, implica a guarda da informação para a escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.

Os contribuintes optantes pelo Simples Nacional e MEI não são obrigados a apresentar as obrigações do Bloco K.

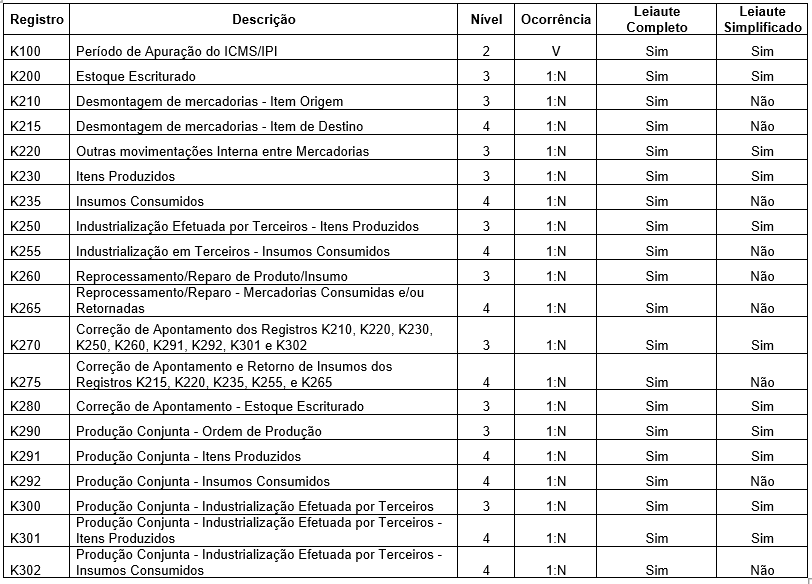

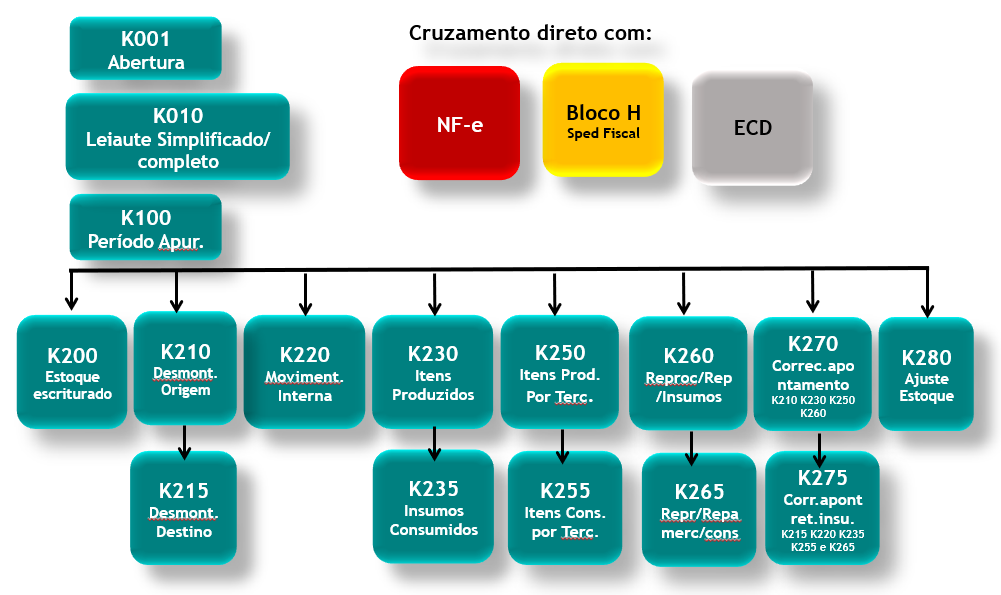

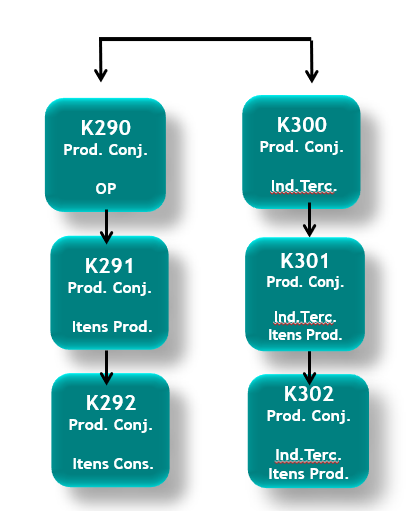

- ESTRUTURA DOS REGISTROS

Boa Leitura,

Equipe Seven