Foi publicado no DOE do dia 30/06/2020, com circulação na data de 02/07/2020 o Decreto estadual nº 4.944 que trata sobre a recuperação em conta gráfica do ICMS próprio do fornecedor e da parcela retida, ambos incidentes sobre a operação de compra, relativos a mercadorias que foram comercializadas para outras Unidades da Federação.

Importante salientar que, na sistemática anterior, que vigorou de 01/01/20 até 30/06/20, o art. 6º, do Anexo IX, do RICMS/PR trazia a seguinte redação:

Art. 6° O contribuinte substituído tributário que promover operação interestadual com mercadoria cujo ICMS tenha sido retido anteriormente, poderá, proporcionalmente às quantidades saídas, observado o disposto no art. 6°-B, recuperar o imposto em conta gráfica mediante utilização do código de ajuste da apuração PR020211 na EFD, ou ressarcir-se junto a qualquer estabelecimento de fornecedor que seja eleito substituto tributário, da diferença entre o valor do imposto da sua operação e o do somatório do débito próprio do contribuinte substituto com o valor da parcela retida. (Convênios ICMS 81/1993, 56/1997 e 142/2018):

§ 1° O disposto neste artigo aplica-se, no que couber, no caso de desfazimento do negócio antes da entrega da mercadoria, se o imposto retido já houver sido recolhido (cláusula quarta do Convênio ICMS 81/1993; Convênio ICMS 56/1997).

§ 2° O valor do imposto debitado relativamente à operação interestadual do substituído, para fins de recuperação ou ressarcimento do imposto retido por substituição tributária, será estornado mediante a utilização do código de ajuste da apuração PR030301 na EFD.

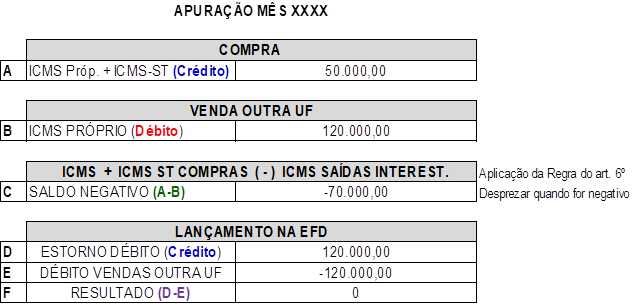

Observa-se pelo disposto acima que, nessa sistemática, o contribuinte tinha que realizar o cálculo pela diferença, ou seja, crédito (-) débito e, na hipótese de a diferença ser negativa, o valor era desprezado e, quando fosse positiva havia recuperação dessa diferença positiva. Traduzindo o disposto acima, o contribuinte realizava o seguinte procedimento:

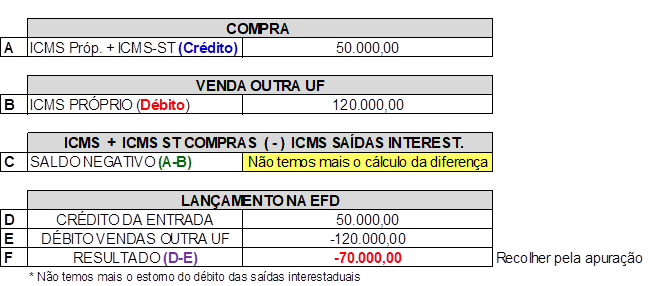

Com a nova redação do art. 6º, do Anexo IX, do RICMS/PR não há mais o cálculo da diferença, nem o estorna do débito relativo a venda interestadual, simplesmente o contribuinte recupera, em conta gráfica, todo o ICMS incidente na aquisição (ICMS próprio + ICMS-ST), deste modo, voltamos a sistemática vigente até 31/12/2019, vejamos:

“Art. 6° O contribuinte substituído tributário que promover operação interestadual com mercadoria cujo ICMS tenha sido retido anteriormente, poderá, proporcionalmente às quantidades saídas, observado o disposto no art. 6°-B e o previsto em norma de procedimento (Convênios ICMS 81/1993, 56/1997 e 142/2018):

I – recuperar em conta gráfica, mediante lançamento na Escrituração Fiscal Digital – EFD com o código de ajuste da apuração PR020211, do crédito do imposto pela entrada da mercadoria, que corresponderá ao somatório do débito próprio do contribuinte substituto e da parcela retida;

II – ressarcir-se, junto a qualquer estabelecimento de fornecedor que seja eleito substituto tributário, da diferença entre o valor do imposto da sua operação e o do somatório do débito próprio do contribuinte substituto com o valor da parcela retida.

§ 1° O disposto neste artigo aplica-se, no que couber, no caso de desfazimento do negócio antes da entrega da mercadoria, se o imposto retido já houver sido recolhido (cláusula quarta do Convênio ICMS 81/1993; Convênio ICMS 56/1997).

§ 2° Na hipótese de ressarcimento, o valor do imposto debitado, relativamente à operação interestadual do substituído, poderá ser estornado mediante lançamento na Escrituração Fiscal Digital – EFD com o código de ajuste da apuração PR030301, condicionado ao prévio envio do ADRC-ST para o mês de referência em que ocorrer o estorno.

Traduzindo o disposto acima, o contribuinte deve realizar o seguinte procedimento:

Como podemos observar pelos cenários hipotéticos acima, essa nova sistemática não é benéfica para o contribuinte. Além disso, o art. 2° do Decreto dispõe que a nova sistemática entra em vigor na data da publicação 30.06.2020, produzindo efeitos a partir de 01.01.2020, ou seja, retroativamente. Contudo, pelo princípio constitucional da irretroatividade, entendemos que os efeitos da norma não podem retroagir, principalmente se for em detrimento do contribuinte.

Portanto, para os casos em que o contribuinte não realizar a apuração pela nova redação (retroagir), entendemos que há bons argumentos para discutir tanto na via administrativa, quanto na judicial, caso venha a ser questionado pela autoridade fiscal.

Além dessa modificação, no art. 6º do Anexo IX, do RICMS/PR é provável que tenhamos também alteração no Registro 1300 do arquivo digital ADRC-ST através de Norma de Procedimento Fiscal.

Segue abaixo a íntegra do Decreto:

DECRETO N° 4.944, DE 30 DE JUNHO DE 2020

(DOE de 30.06.2020)

Altera o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação- RICMS.

O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o inciso V do art. 87, da Constituição Estadual, e

CONSIDERANDO o disposto no § 2° do art. 31 da Lei n° 11.580, de 14 de novembro de 1996, no contido no protocolado n° 16.481.446-7,

DECRETA:

Art. 1° Ficam introduzidas no Regulamento do ICMS, aprovado pelo Decreto n° 7.871, de 29 de setembro de 2017, as seguintes alterações:

Alteração 454ª Ficam alterados o caput e o § 2° do art. 6° do Anexo IX, que passam a vigorar com a seguinte redação:

“Art. 6° O contribuinte substituído tributário que promover operação interestadual com mercadoria cujo ICMS tenha sido retido anteriormente, poderá, proporcionalmente às quantidades saídas, observado o disposto no art. 6°-B e o previsto em norma de procedimento (Convênios ICMS 81/1993, 56/1997 e 142/2018):

I – recuperar em conta gráfica, mediante lançamento na Escrituração Fiscal Digital – EFD com o código de ajuste da apuração PR020211, do crédito do imposto pela entrada da mercadoria, que corresponderá ao somatório do débito próprio do contribuinte substituto e da parcela retida;

II – ressarcir-se, junto a qualquer estabelecimento de fornecedor que seja eleito substituto tributário, da diferença entre o valor do imposto da sua operação e o do somatório do debito próprio do contribuinte substituto com o valor da parcela retida.

§ 2° Na hipótese de ressarcimento, o valor do imposto debitado, relativamente à operação interestadual do substituído, poderá ser estornado mediante lançamento na Escrituração Fiscal Digital – EFD com o código de ajuste da apuração PR030301. condicionado ao prévio envio do ADRC-ST para o mês de referência em que ocorrer o estorno.

Art. 2° Este Decreto entra em vigor na data da sua publicação, produzindo efeitos a partir de 1° de janeiro de 2020.

Curitiba. 30 de junho de 2020, 199° da Independência e 132° da República.

CARLOS MASSA RATINHO JUNIOR

Governador do Estado

GUTO SILVA

Chefe da Casa Civil

RENE DE OLIVEIRA GARCIA JÚNIOR

Secretário de Estado da Fazenda