INFORME – SEVEN 21/18

Na data de 31/10/2018, foi publicado no DOU a Instrução Normativa nº 1.842/18, que dispõe a respeito das alterações de prazo de entrega da EFD REINF.

De acordo com a referida instrução normativa, os prazos de entrega da EFD REINF foram alterados, e ainda as empresas do 2º grupo foram divididas em dois grupos, e os novos prazos de entrega estão disciplinados conforme o quadro abaixo:

Importante destacar as seguintes observações em relação aos prazos de entrega:

- Para as empresas com faturamento abaixo de 78 milhões, o prazo de entrega se inicia a partir de 10 de janeiro de 2019. Contudo, deve-se observar que a primeira REINF destas empresas será entregue em 15/02/19, pois de acordo com o artigo 2º, inciso II da IN 1.701/17, já com as alterações da IN nº 1.842/18, o prazo de vigência desta nova obrigação acessória é para os fatos geradores ocorridos a partir de janeiro de 2019;

- Para as empresas do Simples, o prazo de entrega da primeira REINF será 15/08/19, pois de acordo com a norma, o prazo de 10/07/19, é para os fatos gerados a partir desta data. Ressaltamos também que as empresas do SIMPLES para aproveitarem o mencionado prazo postergado, deverão estar enquadradas neste regime de apuração até a competência de Julho de 2018, ou seja, se a empresa optou pelo regime do Simples a partir da competência de Janeiro de 2019, deverá entregar a REINF no mesmo prazo que as demais entidades classificadas no primeiro grupo?

No tocante a este detalhe para as empresas do Simples Nacional, a Instrução normativa foi omissa e sem maiores detalhes. Nosso entendimento, de forma conservadora é que as empresas que efetuarem a opção para o SIMPLES em Jan/19, apliquem as regras previstas para as empresas do segundo grupo, mas o contribuinte que se sentir prejudicado pode questionar, pois isto fere o princípio constitucional previsto as empresas do Simples de terem tratamento jurídico e tributário diferenciado. (Base Legal art. 2º, inciso II da IN 1701/17, com as alterações da IN nº 1.842/18). Vejamos:

“Art. 2º ……………………………………………………………………….

…………………………………………………………………………….. § 1º ……………………………………………………………………………………………

II – para o 2º grupo, que compreende as demais entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, exceto as optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, desde que a condição de optante conste do Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018, e as entidades empresariais pertencentes ao 1º grupo, referidos no inciso I, a partir das 8 (oito) horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019; (Destacamos e Grifamos)

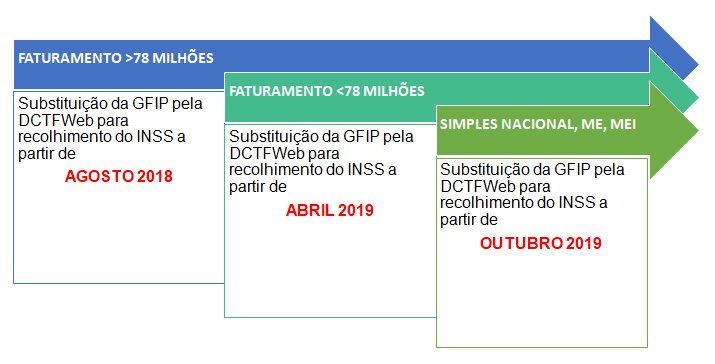

Em relação ao prazo de entrega da DCTFWeb, onde serão geradas as guias a pagar do INSS, de acordo com o artigo 1º, §1ºD da IN nº 1.842/18, será a partir do mês de competência em que a DCTFWeb for obrigatória para cada grupo. Ocorreu aqui, uma omissão por parte do legislador, pois ao lermos o artigo, ele não trata do prazo de vigência da DCTFWeb e ainda remete ao início de vigência para cada grupo, o que nos leva a aplicar os prazos previstos na Resolução CDES nº 05/18, que trata do eSocial, o qual colocamos no quadro abaixo:

INSTRUÇÃO NORMATIVA Nº 1.842, DE 29 DE OUTUBRO DE 2018

Art. 1º A Instrução Normativa RFB nº 1.701, de 14 de março de 2017, passa a vigorar com as seguintes alterações:

“Art. 2º ……………………………………………………………………….

§ 1º-D A partir do mês de competência em que a entrega da DCTFWeb for obrigatória para cada grupo descrito nos incisos do caput, as contribuições sociais previdenciárias deverão ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), disciplinada pela Instrução Normativa RFB nº 1.787, de 7 de fevereiro de 2018.

Sendo assim, muita atenção em relação aos prazos de entrega da EFD REINF e ainda da DCTFWeb.

Por fim, a IN nº 1.842/18, ainda tratou a respeito das multas e penalidades para os casos de não entrega da obrigação acessória e ainda as possíveis reduções, as quais foram inseridas no artigo 2º da IN nº 1.701/17.

Estes são os principais pontos de destaque, contudo recomendamos a leitura da norma da integra para que não deixe de observar nenhum detalhe.

Atenciosamente,

Equipe Seven Treinamentos & Consultoria